- 1.Ce sunt fondurile de investiții?

- 2.Cum funcționează un fond de investiții?

- 3.Tipuri de fonduri de investiții

- 4.Cum alegi un fond de investiții?

- 5.Avantajele și dezavantajele investiției prin intermediul unui fond mutual

- 6.Cum se pot cumpăra / răscumpăra unități de fond?

- 7.Taxe, comisioane și cheltuieli

- 8.Surse de informații utile pentru investitori

Vrei să investești sau poate doar să economisești? Ai vrea să profiți de diferitele oportunități pe care bursa sau piața valutară le poate oferi, dar nu ai suficient curaj și nici resursele financiare sau cunoștințele necesare pentru a face pe cont propriu astfel de plasamente?

Ești îngrijorat de pensia ta publică, dar și de cea privată și ai vrea să-ți asiguri mai mulți bani pentru pensie sau poate te gândești doar la posibilitatea de a-i asigura copilului tău bani pentru o facultate bună … dar nu vrei să-ți asumi riscul deprecierii valorii reale a economiilor tale prin inflație, și nici nu ești dispus să suporți costurile unei polițe de asigurare care oferă o astfel de variantă de plată?

Vrei să ai controlul total al banilor puși de tine deoparte, și să nu pierzi din câștigurile accumulate până la un anumit moment în cazul în care, dintr-un motiv sau altul, vei fi nevoit să folosești banii respectivi pentru o eventuală urgență ce ar putea apărea în viața ta … dar nu știi cum să faci asta?

Acestea sunt doar câteva dintre întrebările al căror răspuns poate fi investiția în fonduri mutuale! Iar calea spre găsirea răspunsurilor la întrebările de mai sus este ghidul de mai jos.

-

-

Ce sunt fondurile de investitii?

Fondurile de investiții, cunoscute și sub denumirea de fonduri mutuale sau organisme de plasament colectiv, sunt entități (de regulă, fără personalitate juridică) care atrag și pun la comun banii mai multor persoane (numite investitori) pe care-I folosesc ulterior pentru realizarea diferitelor investiții, cu scopul de a multiplica sumele investite de aceștia, și de a genera astfel câștiguri pentru investitorii respectivi.

Altfel spus, fondurile de investiții, sau fondurile mutuale, sunt o formă de asociere prin care mai multe persoane își pun la comun resursele financiare spre a fi investite pe piețele financiare, urmând ca rezultatele (profiturile sau după caz, pierderile) să fie împărțite în mod proporțional cu deținerile (adică numărul de unități de fond) pe care fiecare dintre aceștia le au în cadrul fondului în cauză.

Cum, în viața reală este greu, dacă nu chiar imposibil, ca un număr relative mare de investitori să reușească să se întâlnească și să se pună de acord cu privire la modul în care respectivul fond ar trebui să investească sau cu privire la cadrul juridic în care acesta ar trebui să funcționeze, au apărut o serie de instituții specializate – denumite Societăți de Administrare a Investițiilor care lansează astfel de “vehicule de investiții” a căror politică și strategie de investiții este făcută publică printr-un set de documente obligatorii denumite generic “documentele fondului”, care trebuie să respecte o serie de condiții și formalități stabilite de autoritățile de reglementare, prin care care Societățile de Administrare a Investițiilor propun potențialilor investitori diferite variante de investiții.

În funcție de politica de investiții asumată și adusă la cunoștința investitorilor prin documentele fondului (între care, cele mai importante sunt Prospectul Fondului și Documentul cu Informații Cheie pentru Investitori – DICI) fondul poate investi în orice tip de instrumente financiare – precum acțiunile, obligațiunile, depozitele bancare, instrumentele financiare derivate, valute, bilete la ordin, etc – sau în diferite combinații între respectivele instrumente, dar pot realize și investiții în active imobiliare precum spațiile comerciale sau de birouri, terenurile sau alte categorii de active de același tip.

În același timp, prin aceleași “documente ale fondului” Societatea de Administrare a Investițiilor (SAI) poate propune investitorilor o politică de investiții axată pe o țară sau pe o zonă economică anume (spre exemplu fonduri de investiții care să investească exclusiv sau majoritar în China, numai în economii dezvoltate, sau dimpotrivă, în economii “emergente”).

Indiferent de structura plasamentelor sau de țările / zonele economice în care sunt realizate investițiile, suma tuturor activelor detinute de un fond este numita generic “portofoliu”.

De reținut: Fondurile sunt forme de asociere a investitorilor în vederea realizării de plasamente financiare. -

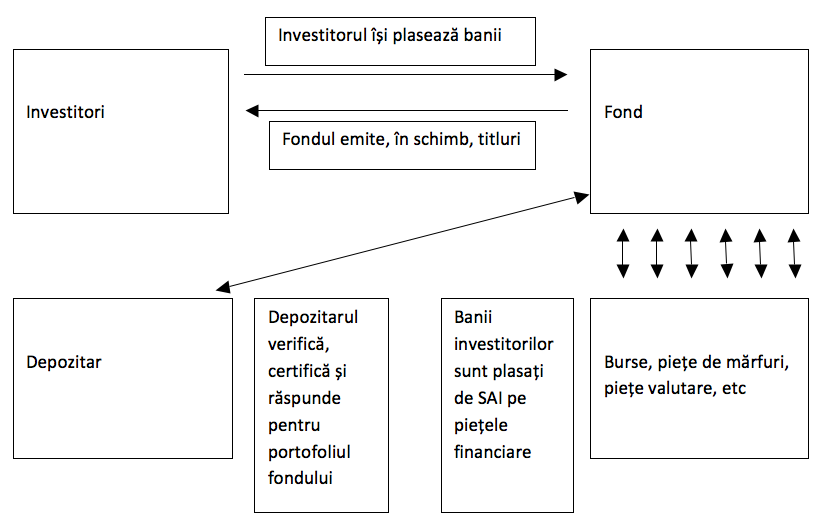

Cum functionează un fond de investitii?

Pe scurt, atunci când un investitor își plasează banii (adică investește) într-un astfel de fond, el va primi un anumit număr de unități de fond – în funcție de valoarea unității de fond care este stabilită/calculată periodic de către SAI; această operațiune se numește cumpărare (subscriere) de unități de fond.

Fiecare unitate de fond emisa de un astfel de vehicul de investiții deținută de către un investitor, reprezintă atât deținerea acestuia în fondul respectiv dar și dreptul de proprietate al respectivului investitor asupra unei cote părți din profiturile generate de fondul respectiv.

Operațiunea inversă se numește “răscumpărare” de unități de fond – și este procedura în cadrul căreia, investitorul solicită SAI să-i răscumpere titlurile deținute, ceea ce înseamnă că, va ceda titlurile în cauză și va primi în locul lor suma de bani echivalentă calculată în funcție de valoarea lor de piață – mai puțin eventualele taxe și comisioane aferente, comunicate de SAI la momentul cumpărării respectivelor titluri.

Sumele colectate de fond din cumpărările de titluri (denumite și subscrieri) realizate de

investitori, sunt investite de Societatea de Administrare a Investițiilor care administrează

respectivul fond, pe diferite piețe, în diferite categorii de active – în acord cu cele prevăzute în

documentele fondului.

Valoarea curentă a tuturor investițiilor fondului formează activul total al fondului. Din activul total se scad cheltuielile curente de funcționare ale fondului rezultând activul net al fondului. Valoarea curentă a unui titlu (unitate de fond), abreviată VUAN, se obține prin împărțirea activului net al fondului la numărul total de titluri/unități emise de fond și aflate în circulație (nerăscumpărate). Rezultatul este valoarea la care investitorii pot face cumpărări/răscumpărări de titluri la un anumit moment (trebuie avute în vedere și eventualele comisioane asociate acestor operațiuni).

De reținut: Activele unui fond sunt păstrate în siguranță de către o bancă (în calitate de Depozitar al fondului) care verifică, certifică și răspunde pentru corecta evidențiere a acestora. Toate cele trei entități (Fond, SAI și Depozitar) sunt autorizate, supravegheate și controlate de autorități ale statului și funcționează în conformitate atât cu legea și reglementările naționale, cât și cu cele valabile pe teritoriul Uniunii Europene. Valoarea unei unități de fond (VUAN) se determină și se publică periodic (de regulă, zilnic) de către SAI, valoarea fiind certificată în mod independent de către Depozitar, asigurându-se astfel corecta înregistrare a operațiunilor de cumpărare/răscumpărare de unități de fond. -

Tipuri de fonduri de investitii

Fondurile de investiți se împart în două mari categorii: Fondurile Deschise de Investiții (pentru care se folosește și prescurtarea FDI) și Fondurile Închise de Investiții (Fonduri de investiții alternative – FIA).

Cele mai importante diferențe dintre cele două categorii de fonduri sunt date de modul în care investitorul își poate plasa/retrage banii în/din respectivele entități – altfel spus, de modalitatea de cumpărare/răscumpărare a unităților de fond, de durata lor de viață/funcționare, și de numărul de investitori cărora respectivele fonduri li se adresează.

-

A. Fondurile Deschise de Investiții (FDI), numite și Organisme de Plasament Colectiv în Valori Mobiliare (sau, prescurtat – OPCVM), sunt cunoscute ca “open end funds”, în limbajul uzual folosit în plan internațional, iar potrivit ultimului set de reglementări în domeniu la nivelul Uniunii Europene, pentru a le desemna este folosită noțiunea de UCITS (adică „Undertakings for Collective Investment in Transferable Securities”).

Aceste fonduri de investiții se caracterizează prin faptul că emit (pun în circulație) și răscumpără (scot din circulație) unități de fond în mod continuu, oferind astfel investitorilor posibilitatea de a investi (cumpăra), respectiv de a dezinvesti (răscumpăra) unități de fond în orice moment, pe întreaga durată de funcționare a respectivului fond. Ele au, de regulă, o durată de viață nedeterminată și li se permite să atragă un număr oricât de mare de investitori, limita minimă cu privire la suma ce trebuie investită pentru a deveni investitor fiind deosebit de accesibilă.

B. Fondurile închise de investiții, numite și fonduri de investiţii alternative (prescurtat FIA).

În limbajul uzual pe plan internațional pentru acest tip de fonduri se mai folosește și termenul de „closed-end funds”, iar în legislația specifică emisă de Uniunea Europeană se folosește sintagma „Alternative Investment Funds” (AIFs).

Prin comparație cu FDI, Fondurile Închise de Investiții au o politică mult mai restrictivă în ceea ce privește accesul, respectiv dezinvestirea; acestea permit cumpărarea/răscumpărarea de unități de fond doar în anumite intervale sau în anumite momente de timp precis determinate prin documentele de funcționare. Acest tip de fonduri au, de regulă, o durată de viață determinată – prevăzută în documentele fondului – la încheierea căreia, fondul se lichidează, iar valoarea rezultată este împărțită deținătorilor de titluri proporțional cu deținerea fiecăruia în parte.

Acest tip de fonduri se adresează unui număr relativ redus de investitori cărora, de regulă, le este impusă o sumă (investiție) minimă de acces în fond mai ridicată.

-

-

De reținut: Fondurile deschise de investiții (FDI) se adresează tuturor categoriilor de investitori (însă cu precădere investitorilor de retail), și au reguli ceva mai stricte de funcționare, raportare și de investiții.

-

Cum alegi un fond de investiții?

În condițiile în care un investitor are practic la îndemână cel puțin câteva sute dacă nu chiar câteva mii de fonduri – dat fiind deschiderea pieței locale pentru toate fondurile care funcționează sub legislația europeană, alegerea unui fond pentru realizarea de investiții nu înseamnă nimic altceva decât identificarea celui mai potrivit raport între riscuri și potențialele câștiguri. Un proces care presupune un mare grad de subiectivism întrucât și deschiderea la risc, și apetitul pentru câștiguri sunt elemente ce pot diferi radical de un un investitor la altul.

În acest sens, primul și cel mai important pas pe care un investitor trebuie să-l facă este stabilirea clară a limitelor riscurilor pe care acesta este dispus să și le asume. Iar în funție de acestea să-și aleagă categoria cea mai potrivită de fonduri, și subsecvent, fondul cu strategia și politica de investiții care se pretează cel mai bine pe așteptările sale.

Astfel, într-o clasificare acceptată la nivel european, în funcție de structura de portofoliu (a investițiilor), cu impact direct asupra riscurilor pe care și le pot asuma, dar și asupra potențialului de a realiza câștiguri însemnate, fondurile pot fi clasificate în următoarele 4 mari categorii, fiecare dintre ele cu propriile sub-categorii:

- A. Fondurile monetare – sunt acele fonduri care investesc cu preponderență, adică cel puțin 90% din valoarea portofoliului, în instrumente monetare (precum certificate de depozit, titluri de stat, alte instrumente de piață monetară) și depozite constituite la instituțiile de credit (bănci). Fondurile monetare se caracterizează printr-un grad de risc scăzut și, în general, printr-o creștere modestă, dar relativ constantă a valorii titlurilor. De asemenea, accesul la bani este foarte rapid și ieftin în termeni de taxe și comisioane de subscriere/răscumpărare. Acest tip de fonduri pot fi considerate o alternativă la contul curent clasic, oferind o lichiditate comparabilă cu acesta, dar și câștiguri comparabile cu cele aduse de un depozit la termen. La rândul lor, fondurile monetare se impart în două categorii:

- Fonduri monetare pe termen scurt – acelea care au o durată medie a plasamentelor de până la 60 de zile;

- Fonduri monetare standard – acelea care au o durată medie a maturității finale a plasamentelor de până la 1 an;

- B. Fondurile de obligațiuni – sunt acele fonduri care investesc cu preponderență, adică peste 80%, în instrumente financiare cu venit fix (precum obligațiunile municipale, de stat sau corporative, sau alte instrumente financiare cu venit fix). Au un grad de risc redus – chiar dacă mai mare decât cel înregistrat de fondurile monetare, dar oferă de regulă randamente ceva mai bune;

- C. Fondurile de acțiuni: care investesc cu preponderență, adică peste 85% din activul lor, în acțiuni. Fondurile de acțiuni constituie cea mai riscantă clasă de fonduri, deoarece este puternic expusă la fluctuațiile piețelor bursiere. Randamentele pot fi însă pe măsura riscurilor.

- D. Fondurile mixte (diversificate) – sunt fonduri care propun investitorilor combinații între tipurile de plasamente menționate mai sus, în diferite proporții. Gradul de risc al acestora este determinat de ponderea instrumentelor financiare riscante în raport cu cea a instrumentelor financiare mai puțin riscante în totalul portofoliului, putând varia foarte mult de-a lungul scalei gradelor de risc. Pot fi împărțite, la rândul lor, în:

- Defensive – care pot lua o expunere de cel mult 35% pe acțiuni

- Echilibrate – care pot lua o expunere pe acțiuni între 35% și 65%

- Dinamice – care au o expunere pe acțiuni de peste 65%

- Flexibile – care au un mixt de instrumente cu pondere și durată de deținere variabile, astfel încât expunerea pe acțiuni poate merge între 0% și 100%.

De reținut: De regulă, cu cât potențialul de câștig al unui fond este mai mare, cu atât riscurile asumate de investitorii acestuia sunt mai însemnate. ATENȚIE! Înainte de a investi, documentați-vă temeinic în legătură cu toate aspectele vizând alegerea dvs. (fond, administrator, regim fiscal etc.). Citiți în prealabil documentele fondului și cereți explicații de fiecare dată când simțiți nevoia. - A. Fondurile monetare – sunt acele fonduri care investesc cu preponderență, adică cel puțin 90% din valoarea portofoliului, în instrumente monetare (precum certificate de depozit, titluri de stat, alte instrumente de piață monetară) și depozite constituite la instituțiile de credit (bănci). Fondurile monetare se caracterizează printr-un grad de risc scăzut și, în general, printr-o creștere modestă, dar relativ constantă a valorii titlurilor. De asemenea, accesul la bani este foarte rapid și ieftin în termeni de taxe și comisioane de subscriere/răscumpărare. Acest tip de fonduri pot fi considerate o alternativă la contul curent clasic, oferind o lichiditate comparabilă cu acesta, dar și câștiguri comparabile cu cele aduse de un depozit la termen. La rândul lor, fondurile monetare se impart în două categorii:

-

Avantajele si dezavantajele investitiei prin intermediul unui fond mutual

Apelarea la această formă de investiție este recomandată celor care nu au o experiență financiară avansată, administratorul fondului fiind cel care vine cu experiența necesară. Este recomandat să apelezi la o astfel de formă de investiție pentru că ea este mai sigură, presupune un risc controlat și o diversificare a portofoliului adaptată la toleranța la risc a investitorilor.

Orice tip de investiție presupune existența unor avantaje și a unor dezavantaje. Este însă important de ținut minte faptul că, ceea ce este relevant sau important pentru un anumit investitor, poate să nu prezinte nici o importanță pentru altul (sau să conteze mai puțin).

- A. Între cele mai importante avantaje ale investiției prin intermediul fonduri mutuale, pot fi enumerate:

- Management profesionist – dat de faptul că politica de selectare a plasamentelor, analizele și monitorizarea investițiilor sunt realizate de profesioniști care au și timpul și resursele și cunoștințele necesare pentru a fi alocate unui demers investițional reușit. Prin deciziile de investiție luate, aceștia pot amplifica efectele perioadelor faste pentru piețele la care fondul este expus, sau pot atenua efectele negative, atunci când piețele evoluează negativ.

- Diversificare – una dintre cele mai bune strategii de diseminare a riscurilor – strategie greu de aplicat pe cont propriu de către un investitor obișnuit care nu dispune de sume considerabile de bani – care să-i permită investirea în titlurile mai multor entități – în spiritul cunoscutei zicale “nu-ți pune toate ouăle într-un singur coș”. Un plasamente realizat într-un număr mare de titluri – de diferite tipuri, sau titluri de același tip dar ale unor emintenți diferiți sau din industrii diferite – diminuează riscul de faliment spre exemplu.

- Accesibilitate – o calitate extrem de importantă pentru investitorii care nu-și pot permite o investiție mare, dintr-odată, ci doar investirea periodică a unor sume mici de bani. În plus accesul la piețele în care se realizează efectiv investițiile este semnificativ mai ieftin prin intermediul unui fond, care beneficiază atât de costuri reduse pe tranzacție, dat fiind valorile și volumele mari pe care le realizează, cât și de comisioane preferențiale de la intermediarii prin care realizează respectivele tranzacții.

- Lichiditate – o caracteristică importantă în condițiile în care un plasament într-un fond oferă, de regulă, randamente mai mari decât cele aduse de clasicele depozite bancare. Evident însă, cu riscurile echivalent-proporționale, în funcție de politica de investiții și de categoria din care fondul face parte.

- B. Prin comparație, dintre cele mai evidente dezavantaje ale unei astfel de investiții, pot fi amintite următoarele:

- Costuri de administrare indiferent de rezultate – astfel, investitorii plătesc prețul administrării, indiferent dacă fondul are randamente pozitive semnificative, sau dimpotrivă evoluează negativ. Astfel, costurile cu administrarea – percepute de societatea de administrare, dar și toate celelalte taxe și comisioane – precum cele pentru plata Depozitarului, adică a entității care verifică și certifică acuratețea evidențelor portofoliului fondului, sau cele impuse de autoritățile de reglementare, sunt plătite indiferent de modul în care fondul evoluează. La fel taxele și comisioanele de subscriere-răscumpărare.

- Lipsa controlului asupra plasamentelor – dată de faptul că un investitor într-un fond mutual nu poate influența sau schimba (așa cum ar putea face în cazul unei investiții realizate pe cont propriu) politica și strategiile de investiții pe care administratorul fondului (SAI-ul) le-a impus/propus prin documentul de lansare a respectivului fond; și nici alegerea momentelor/conjuncturilor în care aceste operațiuni să fie efectiv realizate.

- Riscul unui management defectuos – care constă în aceea că managerii respectivului fond pot lua decizii neinspirate sau greșite care pot conduce la înregistrarea de pierderi în conturile investitorilor. Pentru diminuarea acestui risc însă investitorul poate urmări evoluția istorică a fondului vizat în raport cu celelalte fonduri din categoria din care acesta face parte, astfel că, deși performanțele trecute nu sunt garanții pentru cele viitoare, investitorul își poate face o idee cu privire la abilitățile și capacitățile administratorilor.

- A. Între cele mai importante avantaje ale investiției prin intermediul fonduri mutuale, pot fi enumerate:

-

Cum se pot cumpăra și cum se răscumpăra unitătile de fond?

Titlurile unui fond de investiții se pot cumpăra și răscumpăra fie la sediul SAI care administrează fondul în cauză, fie la sediile distribuitorilor săi autorizați, prin simpla completare a unei cereri și în urma completării și depunerii documentației aferente (fișă de investitor, copie act identitate, etc).

Adesea Societatea de Administrare a Investițiilor oferă spre vânzare și răscumpără titlurile emise de fondurile pe care le administrează, prin intermediul unor bănci comerciale (ce au calitate de Distribuitor al fondurilor). SAI mai pot distribui unități de fond și prin intermediul caselor de brokeraj (SSIF) partenere.

Achiziția de titluri de fond se poate face însă și pe internet pentru fondurile care sunt prezente pe o platformă de distribuție online, după procedura descrisă pe site-urile respective pentru fiecare fond în parte, și în conformitate cu prevederile legale.

Atât la cumpărare, cât și la răscumpărare trebuie ținut cont de faptul că valoarea unei unități

de fond la care se vor înregistra cele două tipuri de operațiuni nu este cunoscută în ziua

depunerii cererii de cumpărare/răscumpărare. Aceasta va fi cunoscută abia în ziua următoare celei în care banii ajung efectiv în contul fondului.Spre exemplu: dacă un investitor completează și transmite cererea de cumpărare de unități de fond în ziua T, iar banii ajung în contul fondului în aceeași zi, valoarea la care se va face subscrierea (cumpărarea) respectivelor titluri este cea din ziua T+1, adică ziua imediat următoare celei în care banii au ajuns în contul fondului. De asemenea, în cazul răscumpărării, valoarea titlurilor este cea din ziua imediat următoare celei în care s-a depus cererea de răscumpărare.

De ce există acest decalaj? Pentru a asigura egalitatea în tratament a investitorilor! Și iată explicația!

Știm deja că fondurile investesc în diferite instrumente financiare, precum acțiunile și obligațiunile, al căror preț de evaluare nu este disponibil decât la momentul închiderii ședinței. Altfel spus, dacă un investitor vrea să cumpere unități de fond în ziua T la ora 12.00, Fondul (adică administratorul acestuia) nu poate determina care este valoarea unității de fond pentru a face operațiunea, decât la încheierea zilei de tranzacționare, când va avea prețurile de închidere, pe baza cărora să recalculeze valoarea portofoliului Fondului (activul net). Prin urmare, calculul activului, a valorii unității de fond și alocarea unităților cuvenite se va face în ziua T+1. Toate aceste aspecte sunt precizate concret în documentele fiecărui fond și au la bază cerințe legale privind organizarea și funcționarea fondurilor de investiții.

De reținut: Valoarea unitară a unităților de fond (VUAN) cumpărate/răscumpărate este

cunoscută în ziua următoare celei în care au fost recepționați banii pentru cumpărare, respectiv a fost înregistrată cererea de răscumpărare de unități de fond. după caz. -

Taxe, comisioane și cheltuieli

Ca orice alt tip de afacere și funcționarea unui fond de investiții presupune existența unor costuri. Cunoașterea acestor informații este esențială pentru orice investitor, deoarece orice sumă de bani care iese din activul fondului sub formă de taxe și comisioane afectează performanța Fondului.

În linii mari, se poate spune că investitorul într-un fond mutual poate suporta două tipuri de costuri: directe și indirecte.

- A. Ca un exemplu de cost direct, investitorul poate fi ținut la plata unor taxe sau comisioane pentru cumpărărările și/sau răscumpărările de titluri. Acestea sunt, de regulă, plătite de investitor la momentul intrării sau ieșirii din Fond, și sunt adesea calculate ca procent din suma investită/dezinvestită.

- B. Între costurile suportate în mod indirect de investitor se înscriu toate acele taxe, comisioane sau cheltuieli ocazionate de funcționarea efectivă a Fondului. Astfel, între cele mai importante costuri suportate însă de Fond este comisionul de administrare – comision perceput de administratorul Fondului (SAI). Există și o serie de comisioane ce derivă din obligația Fondului/administratorului de a aduce investitorilor garanții suplimentare cu privire la veridicitatea și corectitudinea evidențelor sale, păstrarea în siguranță a activelor, asigurarea decontării tranzacțiilor. Putem vorbi astfel de taxele și comisioanele plătite către Depozitar – instituție independentă care ține o evidență paralelă cu cea a Fondului vizând activele aflate în portofoliul acestuia și care garantează astfel veridicitatea raportărilor făcute de fond (prin administratorul său), dar și de taxe plătite auditorului situațiilor financiare ale fondului.

Lista de mai sus are însă un caracter orientativ; pentru a avea o imagine completă privind costurile pe care un investitor le suportă, direct sau indirect, trebuie parcurse cu atenție documentele de organizare și funcționare ale Fondului (Prospectul Fondului, Regulile Interne ale Fondului și Documentul cu Informații Cheie pentru Investitori – DICI).

Obligațiile fiscale pe care investitorul le are către stat trebuie, de asemenea, avute în vedere.

De reținut: Taxele și comisioanele plătite de Fond, ce variază de la un fond la altul, diminuează randamentele pe care investitorii săi le-ar putea obține. De asemenea, obligațiile fiscale pe care investitorul le are către stat nu sunt analizate în cadrul acestui ghid. -

Surse de informații utile pentru investitori

Prima și cea mai importantă sursă de informații despre un Fond de investiții este Prospectul de emisiune al Fondului. Acest document poate fi găsit atât pe site-ul Societății de Administrare a Investițiilor care-l administrează, cât și la distribuitorii Fondului, și cuprinde toate informațiile cu privire la organizarea și funcționarea acestuia (despre echipa de administrare, informații relevante privitoare la partenerii SAI/Fondului – precum Depozitarul, distribuitorii, etc.).

Pentru a vă forma o primă impresie cu privire la un fond de investiții, citiți Documentul cu Informații Cheie pentru Investitori (DICI) al acestuia. Veți găsi sintetizate informații cu privire la: obiectivele şi politica de investiții, profilul de risc şi randament, cheltuielile fondului, performanța anterioară. Acest tip de document vă facilitează comparații rapide și directe între fonduri.

Rapoartele anuale și/sau cele semestriale adresate investitorilor sunt, de asemenea, surse importante de informații cu privire la structura activelor și plasamentelor Fondului, alături (uneori) de numeroase informații cu privire la strategiile și tehnicile administratorului etc.

De interes pentru un investitor care se documentează cu privire la investiția pe care dorește să o realizeze pot fi și raportările periodice realizate de Asociația Administratorilor de Fonduri din România (AAF), raportări care surprind evoluția pieței locale a fondurilor de-a lungul timpului.

De altfel, site-ul AAF (www.aaf.ro) poate fi un bun furnizor de date nu doar pentru a urmări evoluția istorică a unui fond anume, ci și pentru a realiza unele analize comparative directe – între Fondul vizat și competitorii acestuia spre exemplu, sau între diferite categorii de fonduri de investiții.

Site-ul Autorității de Supraveghere Financiară (www.asfromania.ro), care reglementează și supraveghează industria fondurilor de investiții, poate fi o bună sursă de informații privitoare la cadrul legal aplicabil.

-